+7 958 538 31 64

Номер только для звонков, сообщения недоступны

Наведите камеру телефона на код, чтобы быстро набрать номер

Номер только для звонков, сообщения недоступны

Наведите камеру телефона на код, чтобы быстро набрать номер

Войдите в аккаунт, чтобы добавлять объекты в Избранное и получить доступ к персональным скидкам

Введите код из СМС

Отправили его на: +7 (999) 123-45-67

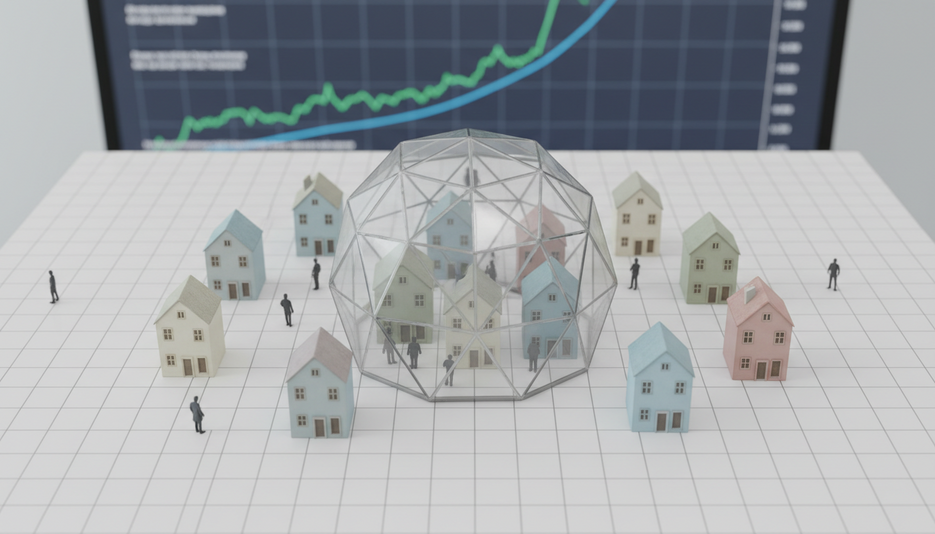

В статье рассматривается, как международные изменения на рынке страхования жилья влияют на российский рынок недвижимости. Показано, почему глобальная нехватка страховых мощностей и рост тарифов за рубежом может отражаться на московском и региональном рынке, и какие последствия ожидать до 1 января 2026 и в ближайшие месяцы.

Мировые исследования показывают системный сдвиг в секторе страхования собственности. Аналитика Attom и данные отраслевых фирм указывают, что страховые компании сокращают покрытие в районах с высокой природной рисковой нагрузкой, а премии для владельцев жилья продолжают расти.

Увеличение страховых платежей влияет на доступность жилья через несколько каналов. Во‑первых, рост премий повышает ежемесячные расходы владельцев и потенциальных покупателей, ухудшая соотношение долга к доходу. Во‑вторых, неготовность страховых рынков покрывать риски делает объект менее ликвидным.

Международные изменения отражаются на России не напрямую, а через несколько каналов влияния. Решения крупных международных перестраховщиков и инвесторов формируют стоимость ретроцессионного покрытия, которое используют российские компании. Когда мировые перестраховщики ужесточают условия, локальным страховщикам приходится либо повышать премии, либо сокращать покрытие.

Для Москвы и Краснодарского края это приводит к разным эффектам. В столице — куда концентрируется значительная доля корпоративного и частного зарубежного капитала — изменение доступности перестрахования может поднять стоимость комплексных полисов для элитных и коммерческих объектов. В Краснодарском крае, где растёт спрос на дачное и курортное жильё, повышение стоимости страхования жилья делает сегмент менее предсказуемым для частных инвесторов.

Эксперты зарубежных изданий и аналитики рынка предлагают набор мер смягчения последствий для собственников и покупателей. Среди возможных сценариев и рекомендаций — повышение стандартов защиты имущества, поиск альтернативных страховых продуктов и усиление роли госрегулирования.

Практические советы в духе зарубежных публикаций включают энергетическую и строительную модернизацию домов и регулярную оценку рисков — меры, которые продаются как путь к снижению премий уже к 2026 году.

По состоянию на 1 января 2026 влияние международных тенденций выражается в следующем: повышенная волатильность на перестраховочном рынке, ожидание дальнейшего роста премий на 2026–2027 годы, и увеличение числа транзакций с проблемами страхового покрытия, о чем сообщают риелторы и финансисты.

Итак, влияние международного сдвига в страховании жилья на российский рынок проявляется через рост стоимости покрытия, ограничение опций для владельцев и инвесторов, а также через изменение условий для ипотечных сделок и инвестиционной привлекательности регионов. Подходящие инструменты смягчения включают технические улучшения имущества, активный выбор страховых продуктов и возможные регуляторные ответы со стороны властей и профессионального сообщества.

г. Москва, ул. Новослободская, 20

Время работы 10:00 – 19:00

Общество с ограниченной ответственностью «РЭДКЭТ»

ИНН: 7723499810

Юр. адрес: 109380, Московская область, г. Москва, ул. Чагинская, д. 4, стр. 13, помещ. 14/4

Телефон: +7 (969) 072-01-90